Die Versicherungsbranche steht vor einem tiefgreifenden Wandel. Während regulatorische Anforderungen steigen und Kundenerwartungen sich stetig weiterentwickeln, gewinnen digitale Technologien zunehmend an Bedeutung. Automatisierung, Cloud-Lösungen und datengetriebene Geschäftsmodelle verändern, wie Versicherer Risiken bewerten, Schäden regulieren und mit Kunden interagieren.

2025 wird ein entscheidendes Jahr für die Branche. Unternehmen, die frühzeitig auf Innovation setzen, können Effizienz steigern, Kosten senken und ihre Marktposition langfristig sichern. Gleichzeitig bringt die Digitalisierung neue Herausforderungen: Datensicherheit, Talentmangel und die Integration moderner Technologien in bestehende Systeme sind nur einige der Hürden, die Versicherer meistern müssen.

Welche Entwicklungen werden die Branche 2025 besonders prägen? Diese sechs Digitaltrends sind nicht nur richtungsweisend, sondern entscheiden darüber, welche Versicherer den Wandel aktiv gestalten – und welche den Anschluss verlieren.

1. Cloud-Migration als Basis der digitalen Transformation

Die Versicherungsbranche befindet sich mitten in einer technologischen Neuausrichtung, und Cloud-Migration ist einer der zentralen Treiber dieser Entwicklung. Während viele Versicherer lange auf lokale Rechenzentren gesetzt haben, wird 2025 endgültig zum Jahr, in dem Cloud-first-Strategien zur Norm werden.

Warum setzen immer mehr Versicherer auf die Cloud? Die Vorteile liegen klar auf der Hand:

- Skalierbarkeit & Flexibilität: Cloud-Infrastrukturen passen sich dynamisch an den Bedarf an. Besonders bei Schadensereignissen mit hoher Nachfrage, wie Naturkatastrophen, können Versicherer ihre IT-Ressourcen in Echtzeit hochfahren.

- Kostenreduktion: Durch die Migration in die Cloud sparen Versicherer hohe Investitionskosten für On-Premise-Server, Wartung und Hardware. Stattdessen werden nur die tatsächlich genutzten Ressourcen bezahlt – ein enormer Vorteil für die betriebliche Effizienz.

- Integration & Innovation: Moderne Cloud-Plattformen erleichtern die Anbindung an Drittanbietersoftware, KI-gestützte Analyse-Tools und datengetriebene Services. Versicherer können so innovative Produkte schneller auf den Markt bringen und neue Services effizient integrieren.

- Höchste Sicherheitsstandards: Die Angst vor Cyberangriffen und Datenlecks ist berechtigt, doch Cloud-Anbieter investieren Milliarden in modernste Sicherheitstechnologien. AES-256-Verschlüsselung, Multi-Faktor-Authentifizierung und kontinuierliche Sicherheitsupdates sorgen dafür, dass sensible Kundendaten bestmöglich geschützt sind.

Die Cloud als Basis für Embedded Insurance & KI

Die Cloud ist weit mehr als nur ein Speicherort für Daten – sie ist die Grundlage für viele der innovativen Versicherungsmodelle, die 2025 an Bedeutung gewinnen werden. Embedded Insurance wäre ohne cloudbasierte Echtzeit-Datenverarbeitung nicht denkbar, und auch KI-gestützte Risikobewertung sowie automatisierte Schadensregulierung sind nur durch die hohe Rechenleistung und Datenverfügbarkeit der Cloud effizient umsetzbar.

2025: Der Wendepunkt für Versicherer

Unternehmen, die weiterhin auf veraltete IT-Systeme setzen, riskieren nicht nur hohe Betriebskosten, sondern auch, den Anschluss an den Markt zu verlieren. Versicherer, die auf eine durchdachte Cloud-Strategie setzen, werden hingegen von höherer Agilität, schnellerer Produktentwicklung und einer verbesserten Customer Experience profitieren.

On-Premise-Infrastrukturen – Risiko oder notwendige Alternative?

Trotz der offensichtlichen Vorteile der Cloud gibt es in der Versicherungsbranche nach wie vor Unternehmen, die auf On-Premise-Lösungen setzen. Die Gründe dafür sind vielfältig:

- Strenge regulatorische Anforderungen: In einigen Märkten müssen Versicherer Kundendaten aus Compliance-Gründen lokal speichern. Besonders in Ländern mit strengen Datenschutzgesetzen ist eine vollständige Cloud-Migration oft nicht ohne Weiteres möglich.

- Historisch gewachsene IT-Architektur: Viele Versicherer arbeiten mit Legacy-Systemen, die tief in ihre Geschäftsprozesse integriert sind. Eine Migration in die Cloud ist daher mit hohen Investitionen und Risiken verbunden.

- Maximale Kontrolle über Daten und Systeme: Unternehmen mit eigener IT-Infrastruktur behalten die volle Kontrolle über ihre Daten, ohne von externen Anbietern abhängig zu sein.

Doch hier liegt das grösste Problem: On-Premise-Lösungen sind oft teuer, unflexibel und innovationshemmend. Die Wartung und Skalierung erfordert hohe Investitionen, und viele Legacy-Systeme sind nicht darauf ausgelegt, mit modernen Technologien wie KI, API-basierten Plattformen oder Echtzeit-Datenverarbeitung zu arbeiten.

Viele Versicherer setzen daher im 2025 auf Hybrid-Cloud-Modelle, bei denen geschäftskritische Daten weiterhin lokal gehostet werden, während skalierbare, datenintensive Prozesse in die Cloud verlagert werden. Dieser Mittelweg ermöglicht es Unternehmen, Compliance-Anforderungen zu erfüllen, ohne auf die Vorteile der Cloud zu verzichten.

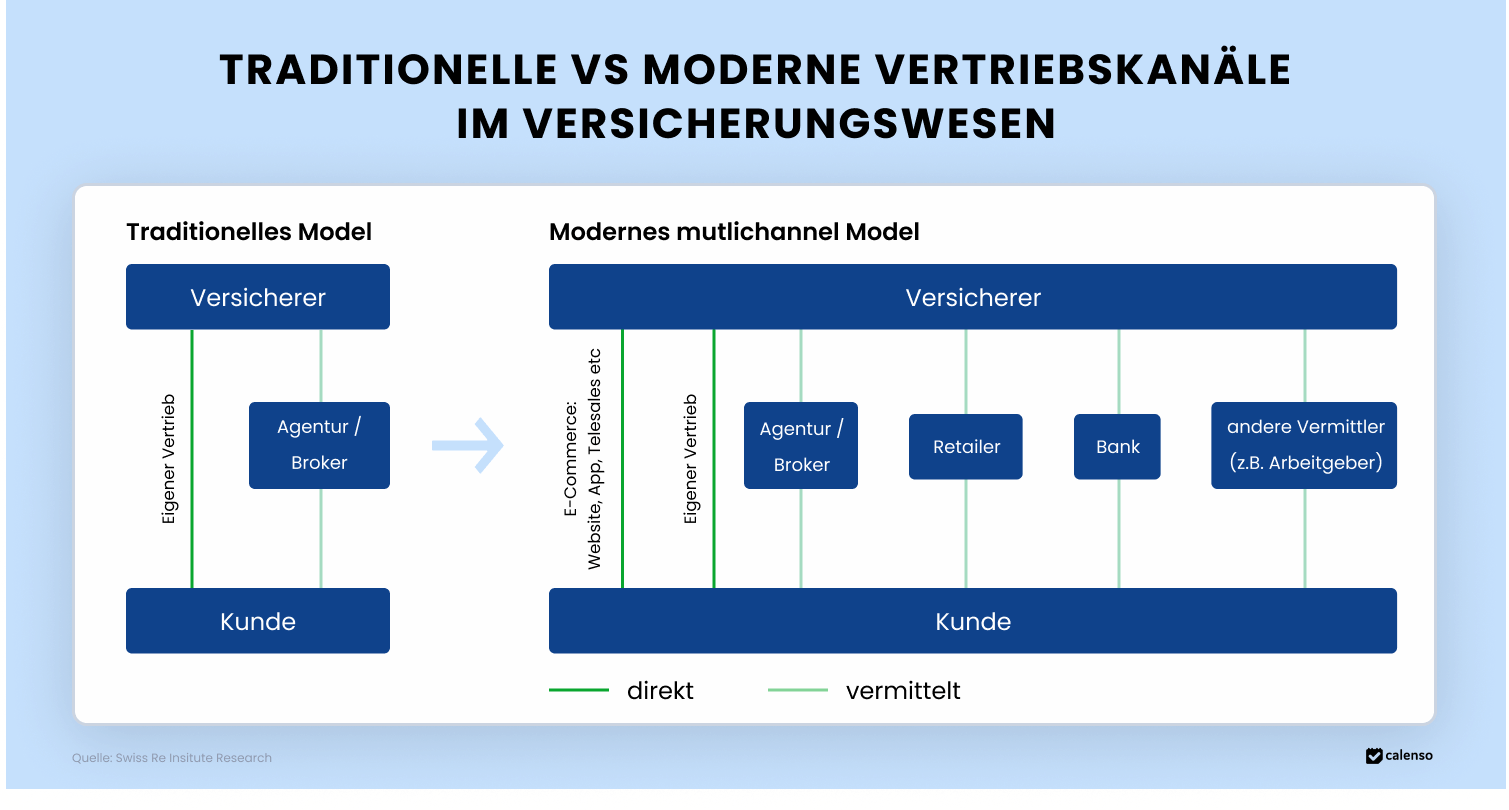

2. Embedded Insurance – Versicherungen dort, wo Kunden sie brauchen

Die Art und Weise, wie Versicherungen abgeschlossen werden, verändert sich grundlegend. Embedded Insurance, also die nahtlose Integration von Versicherungsprodukten in bestehende Kauf- und Serviceprozesse, wird 2025 noch stärker an Bedeutung gewinnen. Kunden erhalten automatisierte, kontextbezogene Angebote genau im richtigen Moment – ohne zusätzlichen Aufwand oder komplizierte Antragsprozesse.

Warum wächst dieser Markt so rasant? Bequemlichkeit und Personalisierung stehen im Mittelpunkt. Kunden erwarten heute, dass Versicherungen genau dort verfügbar sind, wo sie sie brauchen.

- Geräteschutzversicherung: Beim Kauf eines Smartphones wird die passende Versicherung direkt mit angeboten – bequem und ohne zusätzlichen Aufwand.

- Reiseversicherung: Nach der Flugbuchung erscheint automatisch eine Option für die passende Reiseversicherung, angepasst an die Reisedaten.

- Kfz-Versicherung: Telematik-Daten erfassen das Fahrverhalten und ermöglichen eine dynamische Berechnung der Versicherungsprämien.

- Einkommens- und Gesundheitsversicherungen: Unternehmen integrieren diese Versicherungen direkt in digitale Benefits-Plattformen, um ihren Mitarbeitenden zusätzlichen Schutz zu bieten.

Warum Embedded Insurance in Zukunft für Versicherer essenziell wird

Traditionelle Versicherungsprodukte werden oft als kompliziert, intransparent und unflexibel wahrgenommen. Embedded Insurance verändert das grundlegend, indem sie Versicherungen dort platziert, wo sie den grössten Mehrwert bieten. Dank moderner APIs und Echtzeit-Datenverarbeitung lassen sich Produkte dynamisch an Kundenbedürfnisse anpassen – hyperpersonalisiert, einfach und sofort abschliessbar.

Auch für Versicherer selbst bietet das Modell grosse Vorteile. Neue Vertriebskanäle entstehen, die Kundengewinnung wird effizienter und die Kundenbindung steigt. Anstatt mühsam Neukunden zu akquirieren, setzen Versicherer auf starke Partner aus dem E-Commerce, der Mobilitätsbranche oder dem Gesundheitswesen.

3. Präventionsorientierte Versicherungsmodelle – Vom Schadensausgleich zur Schadensvermeidung

Versicherer setzen zunehmend auf präventive Massnahmen, um Schäden frühzeitig zu minimieren. IoT, KI und Big Data ermöglichen eine genauere Risikoanalyse und helfen, Schäden zu verhindern, bevor sie entstehen.

- Industrielle Versicherungen: IoT-Sensoren ermöglichen vorausschauende Wartung, um Maschinenausfälle zu verhindern und teure Reparaturen zu minimieren.

- Hausratversicherungen: Smarte Sicherheitssysteme helfen, Einbrüche zu verhindern, bevor sie passieren, und reduzieren so das Risiko für Versicherungsnehmer.

- Krankenversicherungen: Kooperationen mit digitalen Gesundheitsplattformen ermöglichen personalisierte Präventionsprogramme für ein gesünderes Leben.

- Landwirtschaftsversicherungen: Satellitendaten unterstützen die Analyse von Wetterrisiken und helfen, präzisere Schadensprognosen zu erstellen.

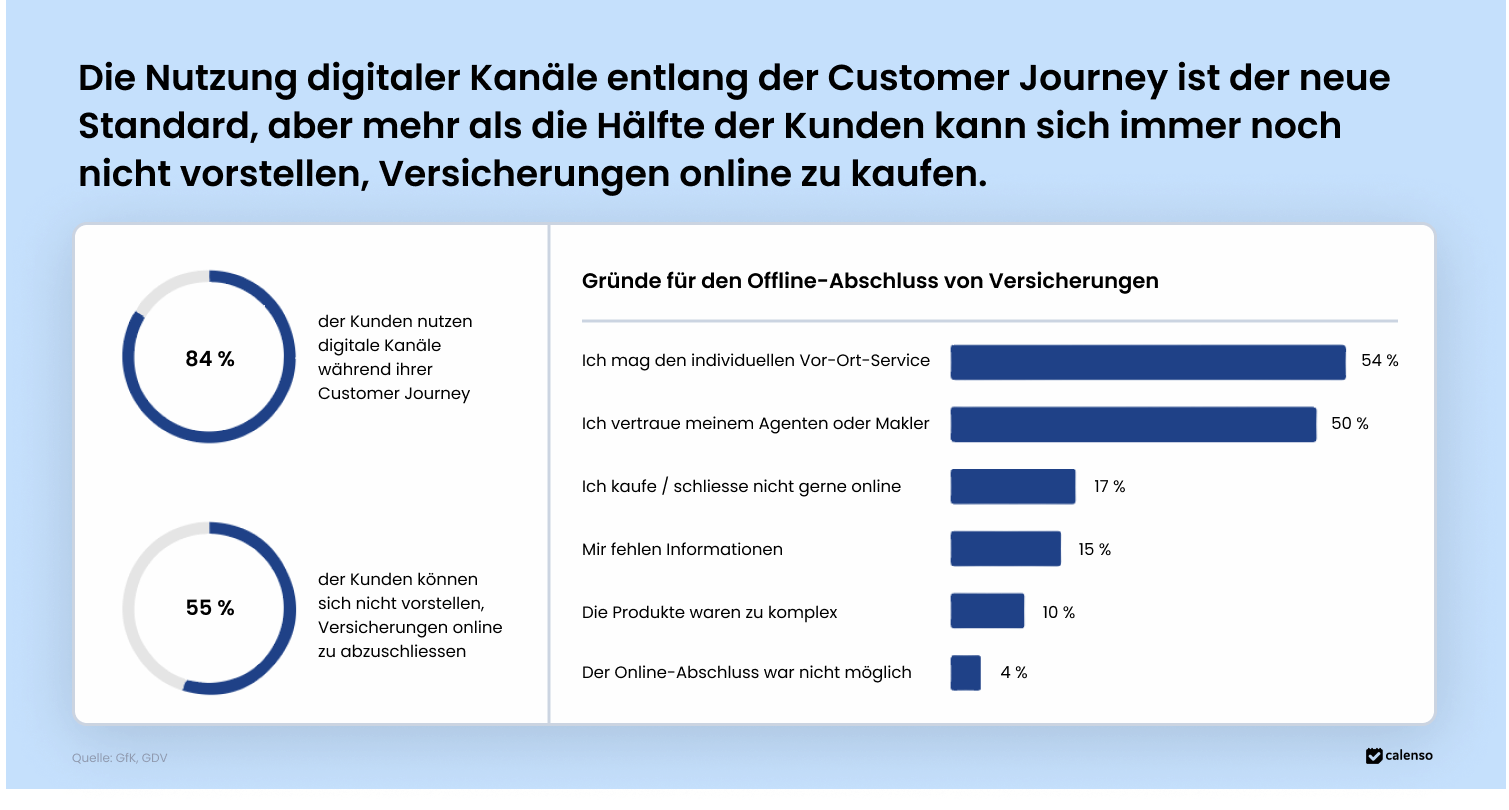

Laut dem Institut für Versicherungswissenschaft der Universität St. Gallen können präventive Massnahmen die Schadenkosten um bis zu 20 % senken. Auch das Fraunhofer-Institut SIT zeigt, wie KI-Analysen Risiken frühzeitig erkennen und Versicherungsangebote präziser gestalten.

Der Vorteil liegt auf der Hand: Weniger Schäden, geringere Kosten und zufriedenere Kunden. Versicherer, die 2025 in smarte Präventionslösungen investieren, sichern sich langfristig einen Wettbewerbsvorteil.

4. Digitale Ökosysteme – Versicherungen werden Teil einer vernetzten Servicewelt

Versicherungen sind längst nicht mehr isolierte Produkte, die separat abgeschlossen werden. 2025 rücken digitale Ökosysteme in den Fokus, in denen Versicherungen als integrierte Services innerhalb grösserer Plattformen und Wertschöpfungsketten angeboten werden.

Unternehmen wie Automobilhersteller, Immobilienplattformen oder Banken bauen zunehmend Plattform-Modelle auf, die Versicherungsprodukte direkt in ihre Services einbetten. Dabei entstehen Ökosysteme, in denen Kunden nicht nur eine Versicherung abschliessen, sondern komplementäre Dienstleistungen wie Schadensabwicklung, Reparaturservices oder Finanzierungsoptionen aus einer Hand erhalten.

- Automobilkonzerne: Neben Leasingverträgen bieten sie direkt eingebettete Kfz-Versicherungen mit personalisierten Tarifen, die auf dem Fahrverhalten basieren.

- Immobilienplattformen: Miet- oder Kaufverträge werden nahtlos mit passenden Gebäude- und Hausratversicherungen verknüpft, um den Versicherungsabschluss zu vereinfachen.

- Digitale Gesundheitsplattformen: Krankenzusatzversicherungen werden direkt in Telemedizin- oder Fitnessangebote integriert, um Gesundheitsleistungen und Versicherungsschutz zu kombinieren.

Der Schlüssel zu erfolgreichen Ökosystemen liegt in der nahtlosen digitalen Integration – und genau hier wird Termin- und Kundenmanagement entscheidend. Versicherer müssen ihren Kundendialog in Plattformen und digitale Kanäle integrieren, um ein durchgängiges Erlebnis zu bieten. Moderne Lösungen wie Calenso helfen Versicherern, Terminvereinbarungen, Beratung und Customer Engagement in digitale Ökosysteme zu integrieren.

5. Talent-Transformation – Der Kampf um Tech-Experten in der Versicherungsbranche

Die digitale Transformation verändert nicht nur Produkte und Prozesse, sondern stellt Versicherer auch vor eine der grössten Herausforderungen: den Mangel an Technologie- und Daten-Experten.

Während Versicherungen traditionell als konservative Branchen gelten, stehen sie heute im direkten Wettbewerb mit Tech-Unternehmen und Startups um Talente mit den richtigen Fähigkeiten. Data Science, Cybersecurity, KI-Entwicklung und Cloud-Architektur sind essenziell, um wettbewerbsfähig zu bleiben. Doch genau hier liegt das Problem: Versicherer haben Mühe, diese Fachkräfte zu gewinnen.

- Veraltete IT-Strukturen: Viele Versicherungsunternehmen kämpfen mit Legacy-Systemen, die für moderne Entwickler:innen unattraktiv sind und die digitale Transformation bremsen.

- Neue Erwartungen der Talente: Junge Fachkräfte bevorzugen agile Arbeitsweisen, moderne Technologien und Remote-Work-Modelle, die viele Versicherer noch nicht bieten.

- Wettbewerb mit Tech-Konzernen: Versicherer stehen im direkten Wettbewerb mit Unternehmen wie Google, Amazon oder FinTech-Startups, die mit attraktiveren Arbeitsbedingungen und innovativen Technologien locken.

- Notwendigkeit der digitalen Transformation: Versicherer müssen in Weiterbildung, moderne Tools und optimierte Recruiting-Prozesse investieren, um sich als zukunftsfähige Arbeitgeber zu positionieren.

- Optimierte Bewerbungsprozesse: Effiziente Lösungen wie digitale Terminbuchung für Recruiting beschleunigen den Bewerbungsprozess und bieten eine bessere Candidate Experience.

Um langfristig erfolgreich zu sein, müssen Versicherer sich als moderne, technologiegetriebene Unternehmen positionieren. Unternehmen, die in eine digitale Unternehmenskultur investieren, innovative Arbeitsmodelle bieten und ihre Recruiting-Prozesse optimieren, haben die besten Chancen, die benötigten Talente zu gewinnen.

Moderne Lösungen wie Calenso für Recruiting-Termine helfen Versicherern, den Bewerbungsprozess effizienter und digitaler zu gestalten. Schnelle Terminvereinbarungen für Interviews, automatisierte Follow-ups und eine reibungslose Candidate Experience machen den Unterschied.

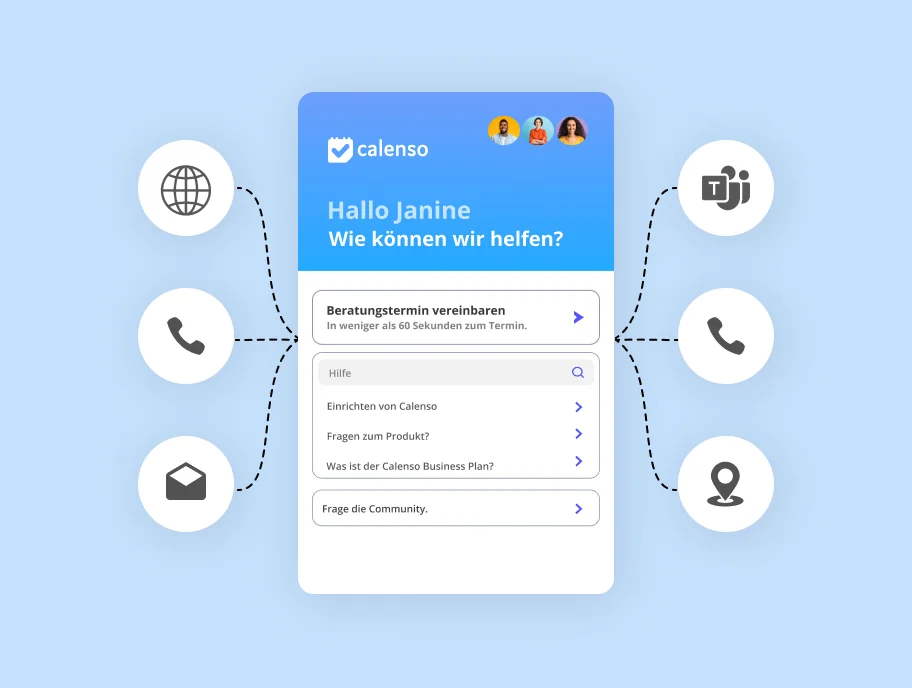

6. Omnichannel Customer Engagement – Versicherer müssen dort sein, wo ihre Kunden sind

Die Erwartungen an den Kundenservice haben sich grundlegend verändert. Kunden wollen ihre Versicherung jederzeit und über den Kanal ihrer Wahl erreichen – schnell, unkompliziert und ohne lange Wartezeiten. 2025 wird das Jahr, in dem Versicherer Omnichannel-Strategien nicht mehr als Zusatzleistung, sondern als Standard implementieren müssen.

- Flexible Kontaktmöglichkeiten: Kunden erwarten Kommunikation über ihre bevorzugten Kanäle – von WhatsApp und Live-Chat bis hin zu Videoberatung.

- Digitale Terminvereinbarung: Buchungen müssen direkt aus digitalen Kanälen heraus möglich sein – ohne komplizierte Umwege oder manuelle Abstimmungen.

- KI-gestützte Automatisierung: Chatbots und smarte Workflows reduzieren den administrativen Aufwand und sorgen für schnellere Reaktionszeiten.

- Self-Service-Portale: Digitale Systeme ermöglichen es Kunden, Schäden zu melden oder Verträge anzupassen – jederzeit und ohne Wartezeiten.

Der Schlüssel zum Erfolg liegt in der Vernetzung aller Touchpoints. Versicherer, die eine durchgängige Customer Journey bieten und Kundenanfragen kanalübergreifend bearbeiten, steigern nicht nur die Kundenzufriedenheit, sondern senken auch die Kosten pro Interaktion.

Moderne Omnichannel-Lösungen wie Calenso bieten genau diese Flexibilität. Kunden können ihre Termine über die Website, per App oder sogar über Messenger-Dienste buchen – automatisch synchronisiert mit internen Systemen wie CRM oder ERP. Versicherer profitieren von effizienten Abläufen, automatisierten Erinnerungen und einer lückenlosen Dokumentation aller Kundeninteraktionen.

Auch im Vertrieb spielt eine smarte Omnichannel-Strategie eine entscheidende Rolle. Mit Lösungen wie Calenso für Versicherungsvertrieb lassen sich Beratungstermine schneller und gezielter terminieren – ob online, per Telefon oder persönlich. Dadurch steigt die Abschlussrate, während gleichzeitig weniger Zeit in unnötige administrative Prozesse fliesst.

2025 wird zeigen, welche Versicherer den Schritt in eine nahtlos vernetzte, digitale Kundenkommunikation meistern. Unternehmen, die jetzt auf smarte Automatisierung und echte Omnichannel-Konzepte setzen, haben die besten Chancen, sich in einem hart umkämpften Markt langfristig zu behaupten.

Die Versicherungsbranche 2025: Wer jetzt handelt, setzt sich an die Spitze

Die Digitalisierung verändert die Versicherungswelt schneller als je zuvor. Cloud-Migration, Embedded Insurance, Präventionsmodelle, digitale Ökosysteme, Talent-Transformation und Omnichannel Customer Engagement sind nicht nur Trends, sondern entscheidende Faktoren für den zukünftigen Erfolg. Versicherer, die jetzt in technologische Innovationen, smarte Prozessautomatisierung und eine kundenzentrierte Strategie investieren, werden langfristig die Nase vorn haben.

Besonders im Bereich Omnichannel-Kommunikation und digitale Customer Journeys zeigt sich, dass Kunden eine schnelle, nahtlose und flexible Interaktion mit Versicherern erwarten. Lösungen wie Calenso ermöglichen es, Terminvereinbarungen, Kundenservice und Vertrieb effizienter und digitaler zu gestalten – ein entscheidender Wettbewerbsvorteil in einer immer stärker vernetzten Branche.

Für weitere Details und Informationen bietet jährlich erscheinende IFZ-Studie zur Versicherungsbranche wertvolle Einblicke in aktuelle Trends, Herausforderungen und Erfolgsstrategien. Sie zeigt, dass sich die Assekuranz zunehmend auf digitale Transformation und datenbasierte Innovationen fokussiert. Versicherer, die sich mit den Ergebnissen dieser Forschung auseinandersetzen und frühzeitig handeln, können sich in einem sich wandelnden Markt nachhaltig positionieren.

Über Calenso

Calenso ist die führende Plattform für smarte Terminbuchung, automatisierte Workflows und nahtlose Kundenkommunikation. Besonders in der Versicherungsbranche ermöglicht Calenso effiziente Beratungsprozesse, höhere Abschlussquoten und eine optimierte Customer Experience – ob im Vertrieb, Kundenservice oder Schadenmanagement.

Mit leistungsstarken Funktionen wie Omnichannel-Terminbuchung, automatisierten Erinnerungen, Video- und Vor-Ort-Beratung sowie CRM-Integration hilft Calenso Versicherern, Zeit zu sparen und gleichzeitig den Kundenkontakt zu verbessern. Datenschutz steht dabei an oberster Stelle: Als DSGVO-konforme Lösung bietet Calenso höchste Sicherheitsstandards für sensible Kundendaten.

Entdecken Sie, wie Calenso die digitale Transformation in der Assekuranz vorantreibt und Ihr Unternehmen effizienter macht.