Die Schweizer Versicherungsbranche steht unter massivem Veränderungsdruck. Während Kundenerwartungen steigen, technologische Innovationen neue Standards setzen und regulatorische Anforderungen komplexer werden, bleibt eine zentrale Herausforderung bestehen: Wie lassen sich Prozesse in der Versicherungsbranche effizienter gestalten, ohne dabei Qualität oder Kundennähe zu verlieren?

Im Interview mit HZ Insurance bringt Marcel Thom von Deloitte die Lage auf den Punkt: „Der Druck zu mehr Grösse und Effizienz steigt markant.“ Die geplante Fusion von Helvetia und Baloise ist nur das sichtbarste Signal eines tiefgreifenden Strukturwandels. Einer, der längst auch mittlere und kleinere Marktteilnehmer erreicht hat.

Dabei geht es längst nicht mehr nur um Kostenreduktion. Effizienz ist heute ein strategischer Wettbewerbsfaktor. Sie entscheidet darüber, ob Versicherer auf Marktveränderungen schnell reagieren können, ob Kunden kanalübergreifend zufrieden sind und ob interne Ressourcen zielgerichtet eingesetzt werden.

Dieser Artikel beleuchtet die Ursachen des Effizienzdrucks, analysiert die grössten Schwachstellen im aktuellen Betriebsmodell vieler Versicherer und zeigt praxisorientierte Wege auf, wie Organisationen jetzt gegensteuern können – technologisch, prozessual und kulturell.

1. Warum das Thema Effizienz jetzt auf die Agenda gehört

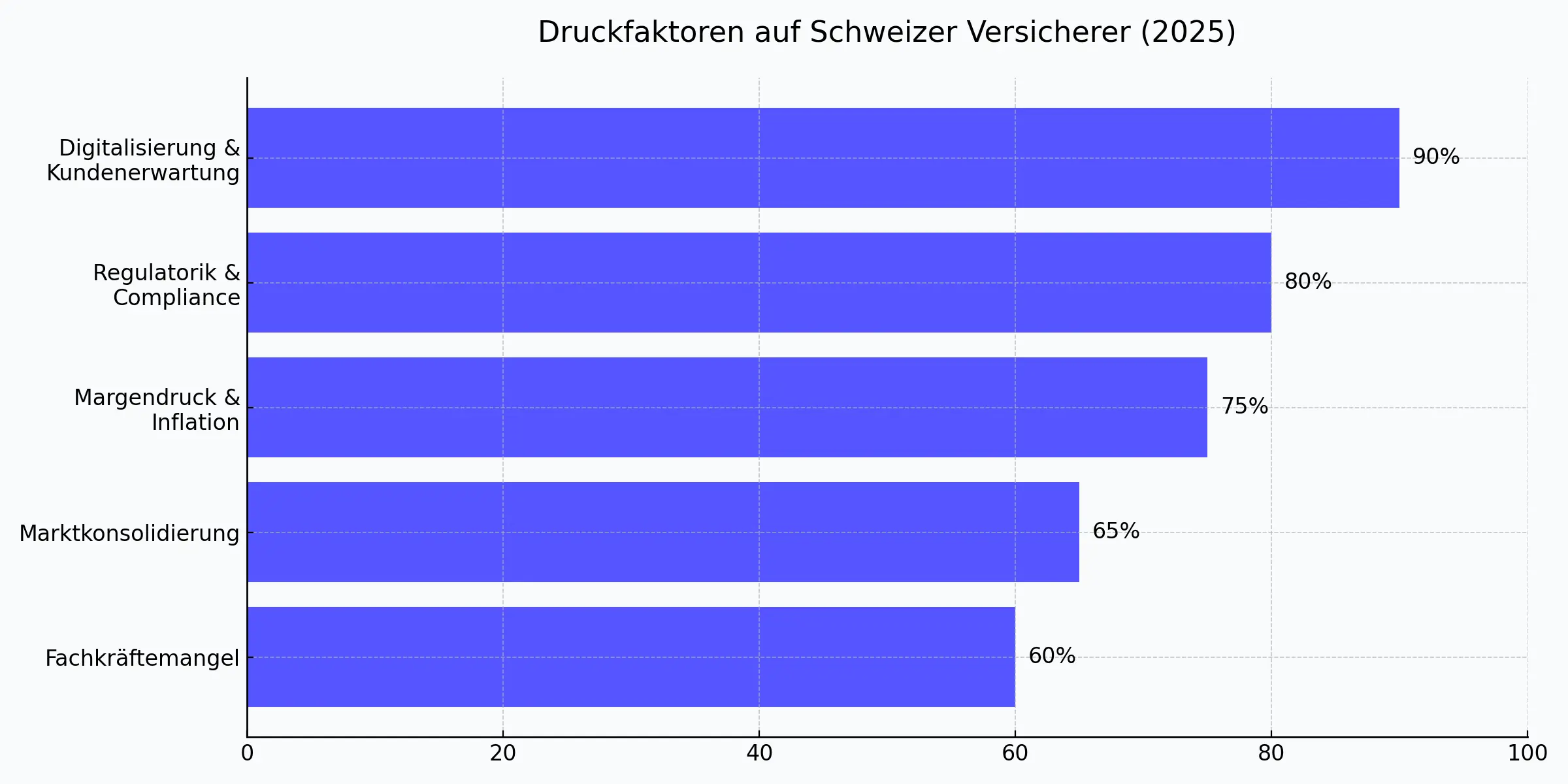

Die Schweizer Versicherungslandschaft ist traditionell geprägt von Stabilität, langer Kundenbindung und bewährten Geschäftsmodellen. Doch diese Ausgangslage gerät zunehmend ins Wanken – und das nicht nur durch technologische Entwicklungen, sondern durch eine konvergente Druckkulisse:

1.1 Konsolidierung als Weckruf

Die angekündigte Fusion von Helvetia und Baloise ist mehr als eine Marktneuigkeit – sie ist ein Symbol für eine neue Realität. Skaleneffekte, Synergien und grössere Investitionsspielräume machen deutlich: Wer nicht mitzieht, wird mittelfristig Mühe haben, wettbewerbsfähig zu bleiben. Gerade kleinere und mittlere Versicherer stehen vor der Frage, ob sie ihre Prozesse im Griff haben – oder ob strukturelle Ineffizienzen ihnen langfristig die Luft abdrehen.

1.2 Digitalisierung: Von Option zur Notwendigkeit

Viele Häuser haben Digitalisierungsprojekte gestartet, doch oft bleibt es bei Pilotprojekten oder Insellösungen. Die Kunden aber erwarten längst mehr: schnelle Bearbeitung, digitale Services, ständige Verfügbarkeit. Die Pandemie hat zusätzlich gezeigt, wie abhängig viele Versicherer noch von manuellen Abläufen und papierbasierten Prozessen sind. Wer hier nicht aufholt, verliert, nicht nur Effizienz, sondern auch Relevanz.

1.3 Margendruck und Schadeninflation

Hinzu kommen ökonomische Faktoren: gestiegene Reparaturkosten, teurere medizinische Leistungen, häufigere Unwetterereignisse. Die Schadeninflation zwingt Versicherer dazu, ihre Kostenseite im Griff zu haben, ohne die Prämienbelastung ins Unendliche zu treiben. Effizienz wird damit zur zentralen Stellschraube für wirtschaftliche Stabilität.

1.4 Regulatorische Anforderungen

Parallel dazu steigen die Anforderungen an Reporting, Compliance und Datenschutz. Diese Aufgaben sind nicht verhandelbar, aber sie binden Ressourcen. Wer Prozesse automatisiert und datengestützt abwickelt, schafft Freiraum für strategischere Aufgaben.

2. Wo die Ineffizienzen heute wirklich liegen

Die meisten Versicherer würden sich nicht als ineffizient bezeichnen, und das stimmt auf den ersten Blick. Prozesse laufen, Policen werden verwaltet, Schäden bearbeitet. Doch ein genauerer Blick zeigt: In vielen Häusern herrscht operativ immer noch eine starke Abhängigkeit von manuellen Tätigkeiten, isolierten Systemen und personengebundenem Wissen. Genau hier liegt das Problem.

2.1 Altlast IT: Komplex, teuer, schwerfällig

Viele Versicherer operieren mit historisch gewachsenen IT-Landschaften. Systeme, die nicht integriert sind, Prozesse, die doppelt laufen, Schnittstellen, die fehleranfällig sind. Das erschwert nicht nur Innovation, es kostet täglich Zeit und Geld. Ein einfaches Beispiel: Die Schadenmeldung erfolgt digital, aber die interne Freigabe läuft noch per E-Mail und PDF.

2.2 Medienbrüche im Kundenprozess

Ein Kunde startet seine Reise auf der Website, will einen Termin vereinbaren oder eine Police anpassen, und wird dann telefonisch zurückgerufen oder soll ein PDF ausfüllen. Solche Medienbrüche führen zu Frust, unnötigem Aufwand und Absprüngen. Gleichzeitig erhöhen sie den internen Aufwand massiv, weil Informationen manuell nachgepflegt werden müssen.

2.3 Ineffiziente interne Zusammenarbeit

Abstimmungen zwischen Vertrieb, Underwriting und Schadenabteilung erfolgen oft informell: per Mail, Telefon oder in endlosen Meetings. Rollen sind nicht klar definiert, Verantwortlichkeiten verwischen, Prozesse hängen an einzelnen Personen. Das lähmt Geschwindigkeit und skaliert schlecht.

2.4 Unterschätzter Datenreichtum

Versicherer sitzen auf einem Datenschatz – doch viele nutzen ihn kaum. Reports werden rückblickend erstellt, Entscheidungen basieren auf Erfahrung statt auf Echtzeitdaten. Dabei könnten KI und Analytics helfen, Risiken präziser zu bewerten, Prozesse zu optimieren und echte Personalisierung zu ermöglichen.

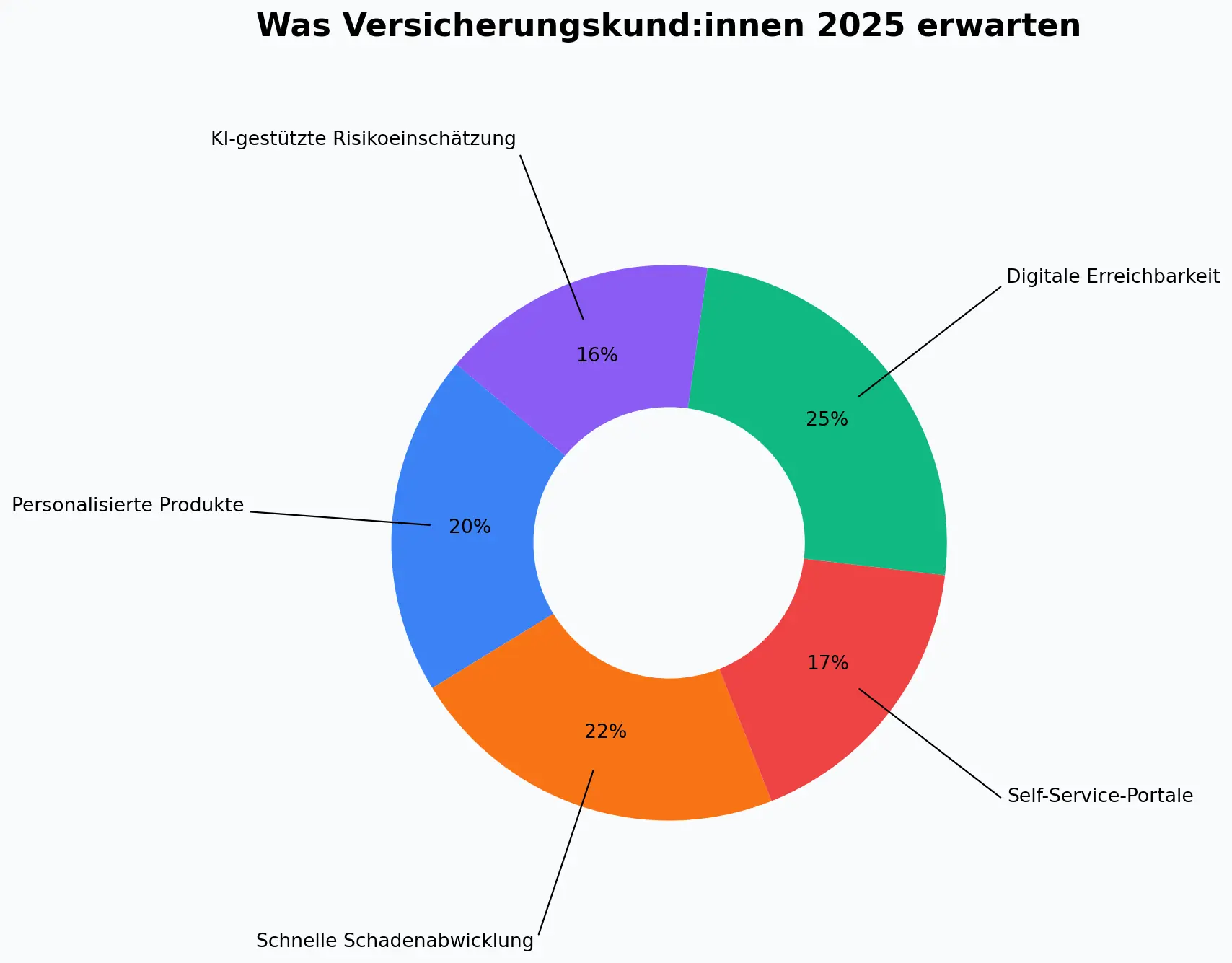

2.5 Trügerische Kundenzufriedenheit

Laut Deloitte sind über 80 % der Schweizer Kund:innen mit ihrem Versicherer zufrieden – doch mehr als 75 % überprüfen ihre Policen nie. Zufriedenheit ist nicht gleich Bindung, sondern oft Ausdruck fehlender Alternativen. Das führt zu einer trügerischen Ruhe, die Veränderungsdruck kaschiert.

3. Strategien zur Effizienzsteigerung – mit Praxisbezug

Effizienz ist kein Projekt, das sich mit einem neuen Tool oder einer Prozessdefinition abhaken lässt. Vielmehr geht es um einen grundlegenden Wandel in der Art, wie Versicherer ihre internen Abläufe strukturieren, Technologien nutzen und Kundenerlebnisse gestalten. Wer in der heutigen Marktrealität bestehen will, muss sich ehrlich fragen:

Welche Prozesse erzeugen Wert, und welche sind reine Reibung?

3.1 Cloud & API-First: Fundament für Tempo und Skalierbarkeit

Die Cloud ist weit mehr als ein Infrastrukturthema. Sie bildet die Basis für eine modulare, zukunftsfähige IT-Architektur, die mit den Anforderungen des Marktes wachsen kann. Während früher monolithische Systeme jede Änderung zu einem langwierigen IT-Projekt machten, ermöglichen moderne, API-basierte Plattformen heute eine schnelle Anbindung von Drittanwendungen, vom KI-Modul bis zum Self-Service-Portal.

Doch der Effizienzgewinn geht tiefer: Cloud-Lösungen reduzieren die Wartungskosten, vereinfachen Updates und verbessern die Ausfallsicherheit. Gleichzeitig ermöglichen sie es Fachabteilungen, schneller auf neue Anforderungen zu reagieren, ohne monatelang auf IT-Ressourcen zu warten. Wer Cloud-first denkt, denkt auch in Prozessen, nicht nur in Systemen.

3.2 Automatisierung und KI: Vom Piloten zur Produktivlösung

Zahlreiche Versicherer experimentieren mit KI, etwa bei der Analyse von Schadenbildern oder der Risikobewertung. Doch nur wenige haben den Schritt zur echten Operationalisierung geschafft. Dabei liegt genau hier ein entscheidender Hebel für Effizienzsteigerung in der Versicherungsbranche: Automatisierte Prozesse reduzieren Durchlaufzeiten, minimieren Fehlerquellen und entlasten Mitarbeitende von repetitiven Aufgaben.

Ein praxisnahes Beispiel: Wird ein Schadenfall automatisch kategorisiert, mit historischen Daten abgeglichen und, bei geringer Komplexität, direkt freigegeben, entfallen manuelle Zwischenschritte. Die Folge: schnellere Erledigung, weniger Rückfragen, höhere Kundenzufriedenheit. Effizienz bedeutet in diesem Kontext nicht Verzicht auf menschliche Kompetenz, sondern eine gezielte Entlastung der wertvollsten Ressource: der Mitarbeitenden.

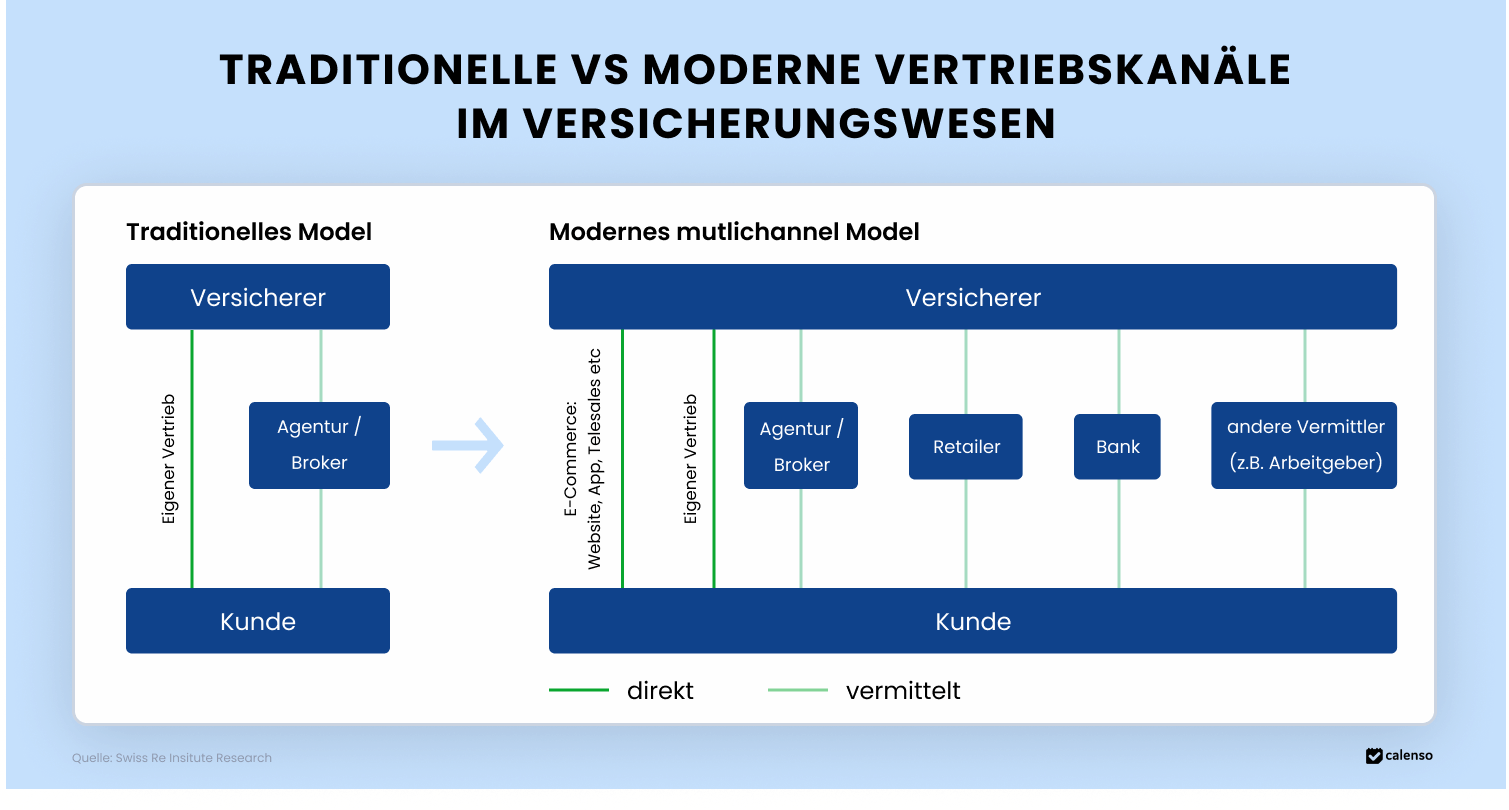

3.3 Omnichannel-Kommunikation: Effizienz beginnt beim Kundenerlebnis

In einer idealen Welt weiss jeder Mitarbeitende, was der Kunde zuletzt besprochen hat, egal ob per E-Mail, Telefon oder Chat. In der Realität hingegen enden viele Kundeninteraktionen im „Kanal-Silo“. Was im Chat begonnen wurde, muss telefonisch neu erklärt werden. Die Versicherung wirkt zersplittert, der Kunde wiederholt sich, der interne Aufwand steigt.

Eine gut orchestrierte Omnichannel-Kommunikation löst dieses Problem nicht nur auf der Oberfläche, sondern strukturell. Wenn Systeme und Teams nahtlos zusammenarbeiten, entstehen durchgängige Prozesse mit weniger Medienbrüchen. Kunden erhalten Antworten dort, wo sie sie erwarten, und Mitarbeitende arbeiten mit vollständigem Kontext. Die Effizienzgewinne sind doppelt spürbar: weniger interne Abstimmung, mehr Kundenzufriedenheit.

3.4 Self-Service und digitale Autonomie: Entlastung durch Verantwortung

Viele Versicherer unterschätzen, wie gross die Bereitschaft ihrer Kunden ist, Dinge selbst zu erledigen, sofern sie einfach, verständlich und jederzeit möglich sind. Wer einen Schaden melden, einen Termin buchen oder eine Adresse ändern will, möchte das nicht per Formular oder Hotline tun, sondern intuitiv und in Sekunden.

Digitale Self-Service-Plattformen ermöglichen genau das, und reduzieren parallel den administrativen Aufwand auf Unternehmensseite. Wo Kunden ihre Anliegen selbstständig lösen können, sinkt die Zahl der manuellen Anfragen. Die freigewordenen Ressourcen können gezielter für komplexe Beratungen, Schadenregulierungen oder Produktentwicklung eingesetzt werden.

4. Erfolgsfaktor Mensch, Prozesseffizienz braucht Kulturwandel

Technologie allein macht noch kein effizientes Unternehmen. Viele Versicherer investieren in Systeme, Tools und Plattformen, doch wenn die interne Haltung gleich bleibt, verpufft der Effekt. Wirkliche Effizienz entsteht nur dann, wenn Prozesse, Technologie und Menschen zusammenspielen.

Ein zentrales Problem: Prozesse sind häufig historisch gewachsen, nicht im Sinne des Kunden, sondern im Sinne der Organisation. Mitarbeitende lernen mit der Komplexität zu leben, entwickeln Workarounds und tragen dadurch ungewollt zur Aufrechterhaltung ineffizienter Abläufe bei. Wer wirklich effizienter werden will, muss den Mut haben, Dinge grundlegend zu hinterfragen, und Mitarbeitende aktiv in diesen Wandel einbeziehen.

Denn Veränderung erzeugt Widerstand, vor allem dann, wenn sie als technokratisches Top-down-Projekt daherkommt. Erfolgreiche Versicherer schaffen es, ihre Teams frühzeitig einzubinden, Weiterbildung als strategischen Hebel zu nutzen und neue Tools nicht nur einzuführen, sondern auch anwendbar zu machen. Es geht darum, Technologie nicht aufzuzwingen, sondern ihre Vorteile im Alltag erfahrbar zu machen.

Zugleich braucht es neue Formen der Zusammenarbeit: Silos zwischen Fachabteilungen und IT müssen abgebaut, Zuständigkeiten klar geregelt und Verantwortungen verteilt werden. Business und Technologie dürfen keine Gegensätze sein, sondern müssen als gemeinsamer Wirkraum gedacht werden. Nur so entstehen Lösungen, die nicht nur technisch sauber, sondern auch operativ relevant sind.

Und nicht zuletzt spielt der Fachkräftemangel eine Rolle. Um digitales Arbeiten effizient zu gestalten, braucht es nicht nur neue Systeme, sondern auch neue Rollen und Kompetenzen. Versicherer, die moderne Arbeitsmodelle und klare Karrierepfade bieten, verschaffen sich nicht nur Effizienzgewinne, sondern auch einen Vorteil im Kampf um Talente.

5. Wie moderne Tools bei der Umsetzung helfen (ganz praktisch gedacht)

Die Herausforderung bei jeder Effizienzinitiative ist nicht das „Was“, sondern das „Wie“. Die Ziele sind meist klar: Prozesse vereinfachen, Kosten senken, Kunden besser bedienen. Doch in der Praxis scheitert der Fortschritt oft an einem unsichtbaren Gegner: Komplexität. Zu viele Systeme, zu viele Abhängigkeiten, zu viele manuelle Eingriffe.

Hier setzen moderne SaaS-Lösungen an. Nicht als Allheilmittel, sondern als gezielte Werkzeuge zur Entlastung bestehender Strukturen. Sie helfen, Abläufe dort zu digitalisieren, wo es am meisten bringt: in der Interaktion mit Kunden, in der Koordination zwischen Abteilungen, in der Automatisierung repetitiver Aufgaben.

Ein Beispiel: Die digitale Terminvereinbarung im Vertrieb oder im Schadensfall. Was früher eine Kette aus Anrufbeantworter, Rückruf, E-Mail-Abstimmung und interner Kalenderfreigabe war, lässt sich heute mit wenigen Klicks organisieren, synchronisiert mit CRM, verfügbar über alle Kanäle, automatisiert mit Erinnerungen.

Oder der Fall kundeninitiiertes Self-Service: Statt bei jeder Adressänderung ein Formular zu versenden, kann der Kunde seine Daten selbstständig und korrekt aktualisieren. Keine Rückfragen, keine Rückläufer, keine internen Tickets.

Solche Lösungen sind keine Utopie, sondern längst Realität, wenn sie nahtlos in die bestehende IT-Landschaft integriert werden können und nicht als parallele Schattenprozesse laufen. Wichtig ist dabei nicht nur die Technologie, sondern auch der Ansatz: modular, API-basiert, nutzerzentriert.

Tools wie Calenso kommen in diesem Kontext zum Einsatz, nicht als dominantes System, sondern als flexible Komponente im Gesamtbild. Versicherer nutzen solche Lösungen, um punktuell Effizienz zu realisieren, ohne bestehende Kernsysteme zu ersetzen. Die Idee: klein starten, schnell wirken, sinnvoll skalieren.

6. Effizienz als strategischer Vorteil, nicht als Sparprogramm

Effizienzsteigerung in der Versicherungsbranche ist längst keine Frage von Kostendisziplin oder Prozessoptimierung im klassischen Sinn. Es geht um viel mehr: um Zukunftsfähigkeit, um Geschwindigkeit, um Reaktionsvermögen in einem Markt, der sich strukturell verändert.

Die Konsolidierung grosser Anbieter wie Helvetia und Baloise zeigt, wohin die Reise geht: Skalenvorteile, Investitionsfähigkeit und digitale Kompetenz entscheiden darüber, wer im Wettbewerb bestehen kann, und wer nicht. Doch auch ohne Milliardenfusionen können Versicherer heute spürbare Fortschritte machen, wenn sie den Mut haben, Altbekanntes zu hinterfragen und moderne, integrierbare Lösungen konsequent einzusetzen.

Dabei muss Effizienz nicht bedeuten, dass weniger Menschen mehr arbeiten. Im Gegenteil: Gut eingesetzte Technologie entlastet Mitarbeitende, reduziert operative Reibung und schafft Raum für das, was Versicherung im Kern ausmacht: Vertrauen, Nähe und Relevanz.

Die Versicherer, die heute in Prozessklarheit, digitale Schnittstellen und eine offene Unternehmenskultur investieren, werden nicht nur effizienter. Sie werden resilienter, attraktiver für Talente, und relevanter für ihre Kundinnen und Kunden.

Oder wie Marcel Thom es im Interview treffend formulierte:

“Gerade in einer saturierten Branche muss man sich selbst neu erfinden, bevor es andere tun.”