Stellen Sie sich vor: Ein Kunde sucht auf Ihrer Website nach einem Beratungstermin, bucht per App um und erscheint in der Filiale — ohne dass Ihr Team weiss, worum es geht. Kein Kontext, keine Vorbereitung, kein roter Faden. Für viele Banken mit fragmentierten Buchungskanälen ist das Alltag.

Omnichannel Terminbuchung für Banken ist die Antwort: eine einheitliche, kanalübergreifende Buchungsinfrastruktur, die Website, App, Filiale, Telefon und Videocall verbindet. 91% der Finanzinstitute planen bereits integrierte Kanäle [1]. Wer jetzt handelt, sichert sich einen klaren Wettbewerbsvorteil.

In diesem Artikel erfahren Sie, warum fragmentierte Terminbuchung Kunden kostet, wie Omnichannel in der Praxis funktioniert und wie Sie die Implementierung erfolgreich umsetzen.

Warum Omnichannel für Banken kein Buzzword mehr ist

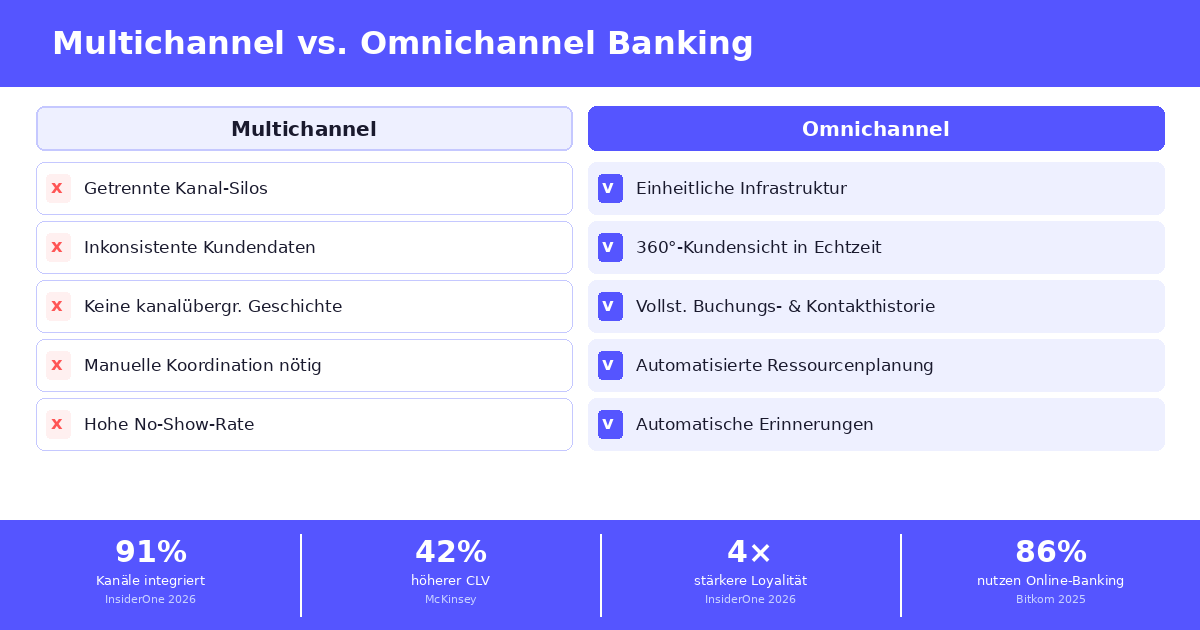

Man sieht direkt, dass die Zahlen eine deutliche Sprache sprechen: 90% der Bankkunden erwarten konsistente Erlebnisse über alle Kanäle hinweg — egal, ob sie die Filiale besuchen, die Banking-App nutzen oder die Website aufrufen [1]. Damit wird klar: Es handelt sich nicht mehr um ein Nice-to-have, sondern um eine Grundvoraussetzung für Kundenbindung.

Noch eindrücklicher: Banken, die ein hohes Mass an Kanalintegration erreicht haben, sind viermal häufiger davon überzeugt, dass Customer Experience der entscheidende Treiber für Loyalität und Einlagenerhalt ist [1] — verglichen mit Instituten, die noch isolierte Kanäle betreiben. Hinzu kommt, dass Omnichannel-Kunden einen um 42% höheren Customer Lifetime Value aufweisen als reine Single-Channel-Kunden.

Gleichzeitig verschärft sich der Wettbewerb: 86% der Deutschen nutzen bereits Online-Banking [2], und Neobanken sowie FinTechs setzen die etablierten Institute unter Druck. Wer als Kantonalbank, Sparkasse oder Grossbank bestehen will, muss die digitale Convenience dieser Anbieter mit dem persönlichen Vertrauen einer Filialbank verbinden.

Das Terminbuchungs-Problem: Fragmentierte Kanäle kosten Kunden

Die meisten Banken haben heute nicht ein Buchungsproblem, sondern viele. Ein Berater nimmt Termine telefonisch entgegen. Die Website hat ein separates Kontaktformular. Die App zeigt Filialen an, ermöglicht aber keine direkte Buchung. Und der Walk-in-Kunde in der Filiale wartet am Empfang, ohne dass jemand weiss, wie lange es dauert.

Diese Silos erzeugen Reibungsverluste auf beiden Seiten. Für den Kunden bedeutet es Frustration: Er muss mehrfach anrufen, wartet auf Rückrufe oder erscheint in der Filiale ohne Termin — und wird vertröstet. Für die Bank bedeutet es Ineffizienz: Berater werden überraschend belegt, Ressourcen falsch geplant, und keine Übersicht, wer wann wo verfügbar ist.

Das Resultat? Kunden wechseln. Oder sie suchen gar nicht erst das Beratungsgespräch, das ihnen und der Bank nützen würde — ein stiller Verlust von Cross-Selling-Potenzial.

Wie Omnichannel-Terminbuchung in der Praxis aussieht

Eine echte Omnichannel Terminbuchung für Banken besteht aus mehreren miteinander verbundenen Buchungskanälen, die alle auf dieselbe Verfügbarkeits- und Ressourcendatenbank zugreifen.

Website-Widget für direkte Online-Buchung

Das Website-Widget ist oft der erste Kontaktpunkt. Ein intuitives Buchungsformular, direkt auf der Bankwebsite eingebettet, ermöglicht es Kunden, rund um die Uhr einen Termin zu vereinbaren: Beratungstyp auswählen (Hypothek, Anlage, Konto), Filiale oder Berater wählen, Zeit und Kanal festlegen. Der Termin wird sofort bestätigt, automatische Erinnerungen werden verschickt, No-Shows sinken.

App-Integration per REST-API

Viele Banken haben bereits eine eigene Mobile-Banking-App. Über eine REST-API lässt sich das Buchungssystem nahtlos einbinden — sodass Kunden direkt in der App buchen können, ohne in einen externen Browser wechseln zu müssen. Der Kontext bleibt erhalten: Der Berater sieht vor dem Gespräch, welche Produkte der Kunde nutzt und was er besprechen möchte.

Filial-Touchscreen für Walk-in-Management

Für Kunden, die spontan in die Filiale kommen, bieten digitale Eincheck-Systeme an Touchscreens die Lösung. Der Kunde meldet sich an, wählt sein Anliegen, und das System ordnet ihn der richtigen Berater-Warteschlange zu — inklusive Wartezeit-Anzeige. So werden Spontanbesuche planbar, ohne den Buchungsfluss zu unterbrechen.

Videocall für hybride Beratung

Die hybride Beratung hat sich als eigenständiger Kanal etabliert. Videocalls für Erstgespräche, Folgeberatungen oder komplexe Themen wie Finanzplanung sind heute Standard und müssen genauso buchbar sein wie ein Filialgespräch. Calenso integriert Videocalls direkt in den Buchungsflow, ohne externe Meeting-Tools.

Der Generationenunterschied: Digital UND persönlich

Ein verbreiteter Irrtum in der Bankenbranche lautet: Junge Kunden wollen nur Digital, ältere nur die Filiale. Die Realität ist komplexer und für Banken eigentlich eine Chance.

67% der Konsumenten unter 40 Jahren wollen sowohl digitale Convenience als auch persönliche Berater-Unterstützung, wenn es darauf ankommt [3]. Das Erstgespräch für ein Hypothekardarlehen? Persönlich. Die Bestätigung einer Anlage-Umschichtung? Per Video oder App. Die Kontostandabfrage? Online.

Das bedeutet: Die Bank, die alle diese Kontaktformen sauber miteinander verbindet, gewinnt, weil sie den Kunden dort abholt, wo er gerade steht. Und gleichzeitig bedeutet die Tatsache, dass 72% der Kunden ihre Bank massgeblich nach Personalisierungsgrad wählen [1], dass wer kanalübergreifend personalisiert, einen strukturellen Vorteil hat.

Omnichannel-Terminbuchung mit Calenso

Calenso ist eine Schweizer Buchungsplattform, die speziell für regulierte Branchen wie Banking und Finanzdienstleistungen konzipiert wurde. Das Herzstück: ein mandantenfähiges System, das alle Buchungskanäle auf einer zentralen Plattform vereint.

| Feature | Was es für Banken bedeutet |

|---|---|

| Multi-Channel-Buchung | Website, App, Filiale und Telefon greifen auf dieselbe Echtzeit-Verfügbarkeit zu |

| Videocall-Integration | Hybride Beratungsgespräche direkt buchbar, ohne externe Tools |

| Ressourcenplanung | Berater, Räume und Technik zentral verwaltet — keine Doppelbuchungen |

| Automatische Erinnerungen | SMS, E-Mail, WhatsApp — No-Shows sinken signifikant |

| Schweizer Hosting & DSGVO | Datensouveränität für regulierte Finanzinstitute sichergestellt |

| REST-API & Integrationen | Anbindung an CRM, Core-Banking und bestehende Websites |

Mehr zu den spezifischen Lösungen für Banken und Finanzdienstleister finden Sie direkt auf calenso.com.

In 4 Schritten zur Omnichannel-Terminbuchung

Die gute Nachricht: Sie müssen nicht alles auf einmal umbauen. Eine erfolgreiche Omnichannel-Einführung folgt einem bewährten Stufenmodell — vom ersten Quick Win bis zur vollständigen Kanalintegration.

Bestandsaufnahme: Kanäle und Systeme inventarisieren

Dokumentieren Sie alle bestehenden Buchungspunkte: Telefon, Website-Formulare, Filialprozesse, App. Klären Sie gleichzeitig, welche Systeme bereits vorhanden sind — CRM, Core-Banking, Kalender-Tools. Diese Übersicht ist die Grundlage für jede Integrationsplanung und verhindert spätere Doppelarbeit.

Buchungsplattform einrichten und erste Verfügbarkeiten aktivieren

Richten Sie die zentrale Buchungsplattform ein: Berater, Beratungstypen (Hypothek, Anlage, Konto) und Ressourcen (Räume, Videolinks) erfassen. Aktivieren Sie automatische Bestätigungen und Erinnerungen per E-Mail und SMS — das allein reduziert No-Shows messbar und ist innerhalb weniger Tage betriebsbereit.

Kanäle schrittweise anbinden — Website zuerst, dann App und Filiale

Starten Sie mit dem Website-Widget: ein einziger Code-Snippet, der in wenigen Stunden eingebunden ist und sofort Online-Buchungen ermöglicht. Im zweiten Schritt folgt die App-Anbindung via REST-API. Abschliessend werden Filial-Touchscreens und Telefon-Buchungen auf dieselbe Datenbank aufgeschaltet — alle Kanäle greifen nun auf identische Verfügbarkeiten zu.

Team schulen, Pilotphase starten und KPIs messen

Führen Sie das System zunächst in einer oder zwei Filialen ein. Schulen Sie Berater auf die neue Übersicht und die automatisierten Abläufe. Messen Sie von Beginn an: Buchungsrate pro Kanal, No-Show-Quote, Kundenzufriedenheit nach Terminen. Nach 4–6 Wochen haben Sie genug Daten für den Roll-out auf alle Filialen — und konkrete Zahlen, die intern überzeugen.

Häufige Fragen zur Omnichannel-Terminbuchung für Banken

Fazit: Omnichannel-Terminbuchung als Wettbewerbsvorteil für Banken

Für Banken ist Omnichannel Terminbuchung kein technisches Nice-to-have — sie ist ein strategischer Hebel für Kundenbindung, Effizienz und Wachstum. 91% der Finanzinstitute haben erkannt, dass vollständige Kanalintegration die Basis für modernes Banking ist. Wer jetzt handelt, baut einen Vorsprung auf — wer wartet, riskiert, Kunden an Mitbewerber zu verlieren, die die nahtlose Experience bereits liefern.

Die gute Nachricht: Heute können Sie es einfacher implementieren denn je. Cloudbasierte Lösungen lassen sich modular einführen — vom Website-Widget als erstem Schritt bis zur vollständigen Multi-Channel-Integration. Der Weg zur nahtlosen Kundenberatung beginnt mit einem einzigen, gut buchbaren Termin.

Bereit für Omnichannel-Terminbuchung in Ihrer Bank?

In einem kostenlosen 15-minütigen Discovery-Call zeigen wir Ihnen, wie Calenso Ihre Kanäle verbindet — von der Website über die App bis zur Filiale. Für regulierte Finanzinstitute im DACH-Raum.

Quellen

[1] Omnichannel Banking in 2026: 4 Steps for Seamless CX — InsiderOne

[2] Online-Banking auf neuem Höchststand – Bankfilialen unter Druck — Bitkom e.V.

[3] Banking Top Trends 2026 — Capgemini Research Institute

[4] Omnichannel Banking Solutions — Backbase

[5] Calenso Features — calenso.com